Los precios más altos de los minerales de tierras raras y el apoyo estratégico de Estados Unidos y otros gobiernos han provocado mayores inversiones, producción y comercio internacional, diversificando el suministro de minerales que son esenciales para la producción de alta tecnología.

Los elementos de tierras raras, como el disprosio, el lantano y el cerio, son 17 elementos que se utilizan como ingredientes especializados en imanes, baterías y convertidores catalíticos.

Estos elementos, a veces conocidos como REE, abundan en la corteza terrestre. En 2018 había 3.114 depósitos conocidos ubicados en 107 países diferentes, según el Servicio Geológico de Estados Unidos.

Si bien los depósitos son abundantes, los minerales con alta concentración de tierras raras no lo son. A diferencia de elementos fácilmente recuperables como el cobre y el zinc, la recuperación de tierras raras a partir de minerales es costosa y compleja. Los subproductos pueden ser tóxicos e incluso radiactivos. Esto significa que las minas a menudo permanecen inactivas hasta que los precios aumentan o los gobiernos intervienen con subsidios y justifican la inversión en la extracción de minerales.

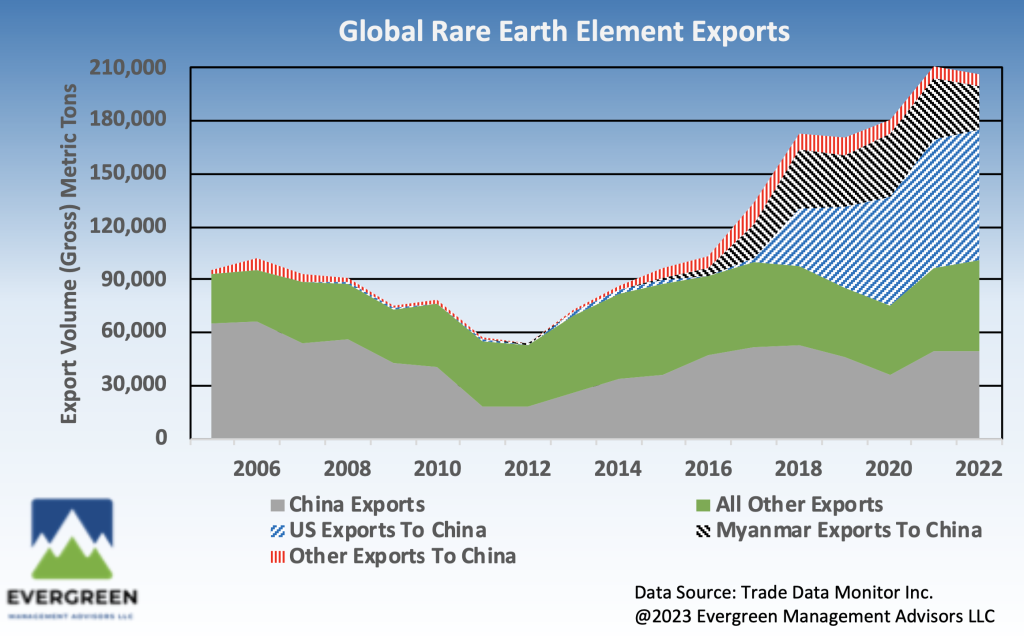

China es reconocida como el líder mundial en óxidos de tierras raras, a veces conocido como REO, en separación, aleaciones y fabricación de metales, procesando minerales nacionales, importando minerales y concentrados principalmente de EE. UU. y Myanmar.

Nuestro gráfico a continuación muestra un aumento significativo en las exportaciones de concentrados de EE. UU. a China a partir de 2017, cuando se reinició la mina Mountain Pass en California, la fuente dominante de EE. UU., y se comenzaron a enviar envíos de concentrados a China para su posterior procesamiento.

A largo plazo, Estados Unidos necesitará establecer capacidades nacionales de separación, aleación y fabricación de metales de REO en lugar de depender de fuentes de importación.

MP Materials, Lynas y Energy Fuels han comenzado a invertir en EE. UU. En la próxima década, sus inversiones deberían dar como resultado precios más estables y reducir la vulnerabilidad de la cadena de suministro.

Por Dan Durbin, Evergreen Management Advisors LLC y John W. Miller, Trade Data Monitor